Đại dịch và chuyện quản lý tài chính cá nhân

Tính đến ngày hôm nay - 03/05/2020, đã là ngày thứ 17, Việt Nam không có ca nhiễm virus mới nào trong cộng đồng, gần như đủ điều kiện để tuyên bố hết dịch, guồng máy kinh tế đã vận hành trở lại bình thường. Ở Nhật Bản, tình hình vẫn còn phức tạp, có những dấu hiệu tích cực: số ca nhiễm mới được phát hiện, đặc biệt ở khu vực mình sống - Thành Phố Osaka - giảm rõ rệt. Hy vọng rằng chính phủ Nhật sẽ tuyên bố kéo dài tình trạng khẩn cấp thêm một tháng để giảm thiểu nguy cơ bùng phát dịch bệnh trở lại, dù phải đánh đổi bằng sự hy sinh về kinh tế.

Dịch COVID-19 lần này đã khiến thế giới choáng váng và hậu đại dịch, mọi người phải quen với nhiều sự thay đổi, thứ được truyền thông gọi là bình thường mới (New Normal - một thuật ngữ ra đời trong cuộc khủng hoảng tài chính 2008-2009). Riêng với cá nhân mình, người yêu mình, cũng như những người trẻ tuổi, COVID-19 đã dạy họ nhiều bài học về tiết kiệm, tích lũy cũng như về tài chính cá nhân. COVID-19 đã đẩy nhanh nền kinh tế thế giới vào giai đoạn suy thoái: doanh nghiệp gặp nhiều khó khăn, bị phá sản, người lao động bị mất việc làm, may mắn hơn thì thu nhập cũng bị giảm, thị trường và các kênh đầu tư đều hỗn loạn. Ảnh hưởng nặng nề của dịch bệnh và triển vọng u ám của nền kinh tế này khiến những người trẻ, vốn trước nay quen với tiêu xài, hưởng thụ, cảm thấy bấp bênh.

Theo mình quan sát, thì người trẻ hiện nay phản ứng theo hai xu hướng: những người FOMO (Fear Of Missing Out) muốn nhảy vào bắt đáy và lướt sóng khi thị trường chứng khoán đang lao dốc, nghe theo những lời kêu gọi đầy toan tính kiểu như cơ hội mười năm hay cả đời người mới được chứng kiến một lần - lần suy thoái gần nhất đã là từ 1929, và trải qua hàng chục cuộc khủng hoảng kinh tế lớn nhỏ. Nhóm thứ hai là những người như mình và người yêu, cảm thấy tương lai quá khó đoán nên cần phải có một hành động nào đó. Lo sợ đồng tiền bị mất giá, lạm phát phi mã bởi tác dụng phụ của những gói kích thích kinh tế khổng lồ của nhiều chính phủ lớn trên thế giới, cũng như tiềm ẩn nguy cơ châm ngòi chiến tranh tiền tệ. Có một điểm chung giữa hai nhóm là họ đều có incentive* để tìm hiểu về kinh tế, tài chính, về thị trường và đặc biệt quan tâm về tài chính cá nhân.

*incentive: động cơ thúc đẩy, khuyến khích

Bản thân mình, cũng như nhiều người trẻ khác, dù ra trường, đi làm đã lâu, nhưng vì nhiều lý do khác nhau, thường không quan tâm nhiều về tài chính cá nhân, nên có rất ít tích lũy hoặc không có tích lũy. Để khi xảy ra khủng hoảng kinh tế hoặc suy thoái kinh tế thì bọn mình trở nên dễ bị tổn thương hơn cả. Bản thân mình, tuy không phải đợi đến khi xảy ra đại dịch mới quan tâm đến tài chính cá nhân, nhưng trước đó, mình cũng chỉ đọc qua vài ba quyển sách về chủ đề này, một phần bởi thói quen đọc sách đa dạng của mình. Một số quyển mình đã đọc vài năm trước như quyển Tài chính 101, Why Didn’t They Teach Me this In School? (Ừ, mình cũng nhận thấy trường học ở Việt Nam còn không dạy sinh viên - nếu không phải khối ngành kinh tế - bất kỳ kiến thức cơ bản nào về tài chính), Rich Dad - Poor Dad, Invest Like a Pro, Bí quyết Tay Trắng thành Triệu Phú - Adam Khoo, etc… nhưng rốt cuộc chẳng đọng lại được gì nhiều trừ việc chúng tạo cho mình thói quen quản lý chi tiêu theo ngân sách (Mình đang sử dụng app Money Lover). Vẫn với cái tính hay vung tay quá trán nên mãi những năm gần đây, khi đã nhiều tuổi hơn, khi mình bắt đầu nghĩ đến việc lập gia đình, xây tổ ấm, cũng như từ lúc làm việc ở Nhật thì mình mới bắt đầu tiết kiệm và tích lũy cho bản thân.

Nhờ sự tác động của COVID-19, mình lại có cảm hứng tìm hiểu về kinh tế và tài chính. Ban đầu, thú thật là vẫn xuất phát từ tâm lý sợ bỏ lỡ cơ hội, muốn tranh thủ bắt đáy và làm giàu nhanh. Vậy là mình tham gia khá nhiều group, subscribe nhiều pages trên Facebook cũng như một số kênh về kinh tế, chứng khoán, tài chính trên Youtube. Càng nghe nhiều, đọc nhiều thì mình lại càng thấy càng phải cẩn trọng hơn, và từ đó giúp mình thay đổi định hướng ban đầu. Giai đoạn hiện tại, mình cho là thà bỏ lỡ cơ hội chứ đừng dại dột nhảy vào đầu tư thứ mà mình không biết để rồi bị mất tiền. Thời điểm này phù hợp với chiến lược phòng thủ, quan sát, giữ tiền và tránh để mất tiền hơn.Một số quyển sách về Kinh Tế - Tài chính mình đã đọc gần đây: Economix: How and Why Our Economy Works, Ác Mộng Đại Khủng Hoảng 1929, Chiến Tranh Tiền Tệ (Mình đánh giá quyển này không cao, dù rất nhiều người khuyên đọc, vì nặng thuyết âm mưu - conspiracy theory về các thế lực tinh hoa ngầm chi phối kinh tế, tài chính, chính trị thế giới), Economics Through Everyday Life: From China and Chili Dogs to Marx and Marijuana (Đang đọc).

Những quyển sách mình đã mua nhưng do mình vẫn còn đang ở Nhật, sách thì ở Việt Nam, nên mình sẽ để dành đọc sau:

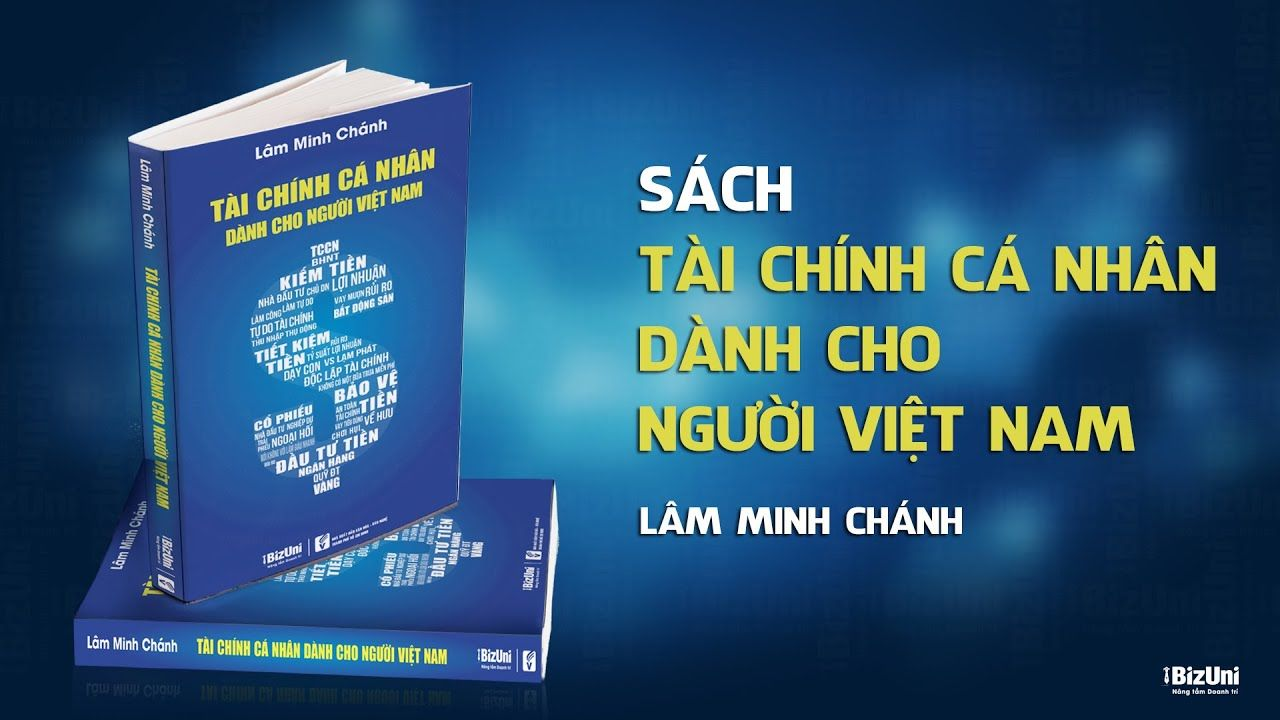

- Quyển Tài Chính Cá Nhân Dành Cho Người Việt Nam - Lâm Minh Chánh.

- Quyển Cẩm Nang Kinh Tế Học - Ha-Joon Chang

Mình còn dự định học các khóa học trực tuyến về tài chính như Financial Markets của Yale University. Nhưng sau khi học thử tuần 1 trên Coursera thì mình cảm thấy không phù hợp, dù giáo sư cung cấp rất nhiều kiến thức thú vị nhưng mình chưa muốn đào sâu vào mảng này.

Định hướng của mình sắp tới, là không muốn mất quá nhiều thời gian cho việc học về đầu tư hay lý thuyết về tài chính nữa, thay vì vậy, mình sẽ đào sâu thêm về chuyên môn của mình, trau dồi và đầu tư nhiều hơn cho bản thân, để tăng tối đa thu nhập của mình, phân bổ thu nhập vào các kênh an toàn như gửi tiết kiệm ngân hàng, chứng chỉ tiền gửi, vàng (dài hạn), trái phiếu chính phủ, trái phiếu doanh nghiệp, bảo hiểm nhân thọ (bảo vệ kết hợp đầu tư), và đầu tư vào một số quỹ mở (khi thị trường hồi phục)… Sau nhiều lần suy xét và đúc rút thì đây mới là con đường phù hợp với mình, một người gà mờ, hơn cả. Thời gian nhàn rỗi, mình vẫn sẽ đọc thêm sách, các quyển sách tổng quát về kinh tế hay tài chính, nhưng không đọc theo kiểu của một sinh viên kinh tế nữa.

Với những bạn mới quan tâm đến tài chính cá nhân, các bạn có thể bắt đầu tìm hiểu qua clip chia sẻ này của anh Lâm Minh Chánh và The Quốc Khánh Show.